您当前位置: 首页 > 资讯 > 财经·金融 > 经济过热卷土重来?

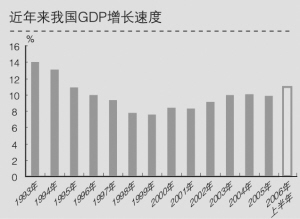

刚刚出炉的统计数据显示,今年上半年我国GDP增长10.9%,创下自1996年以来的新高。特别是二季度GDP增长11.3%,更是引人注目。由此也引发了究竟如何看待当前经济形势的问题:我国经济是否又一次发起了高烧?

刚刚出炉的统计数据显示,今年上半年我国GDP增长10.9%,创下自1996年以来的新高。特别是二季度GDP增长11.3%,更是引人注目。由此也引发了究竟如何看待当前经济形势的问题:我国经济是否又一次发起了高烧?

此间观察家认为,眼下还不能断言我国经济已全面过热,至多是呈现结构性偏热,但固定资产投资增长过快这一隐忧不消除,经济运行中仍蕴涵着风险,下一步宏观调控的重点仍然是控制产能过剩行业的投资增长。

净出口拉动明显

上半年我国经济增长提速首先得益于国际市场环境。全球各大经济体增长普遍高于预期,为我国创造了良好的出口条件。上半年我国净出口达614亿美元,比去年同期的396亿美元增加218亿美元,折合人民币1700多亿元,仅此就拉高上半年GDP增幅1个多百分点。

其次,国内短期瓶颈制约的消除也成为上半年经济增长加快的重要原因。随着前两年电力、煤炭、铁路投资逐步投产,上半年煤电运供给紧张状况短期内得到了明显缓解。在此基础上的工业拉动直接促进了经济增长保持高位。

那么,10.9%的增幅是否过高,经济是否已经过热了呢?据国家统计局新闻发言人郑京平透露,本轮经济景气周期中,2003年一季度、四季度GDP增长率曾达到10.7%、10.8%的速度。

有专家认为,1979年至2004年我国GDP平均增长率为9.6%,说明我国经济有能力保持10%左右的增速;当前经济增速在10%之上的水平上,还有大量的产能过剩,不能轻易断言经济已经过热。

潜在增长率有所提高

此间观察家认为,要判断眼下我国经济是否过热,首先应准确地界定什么叫经济过热。依据经济学的定义看,实际增长率超过了潜在增长率叫经济过热,它的基本特征表现为总需求超过总供给,由此引发物价指数的全面持续上涨。

经济过热在我国经典式上演的时段是在上世纪90年代初期。那几年我国GDP增幅连续几年超过10%,由于总需求明显超过总供给,通货膨胀持续了数年。

从本轮经济景气周期的经济运行状态看,至今并没有出现真正意义上的全面的经济过热。

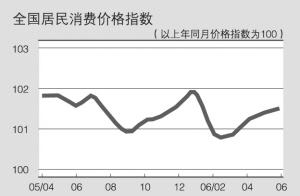

2003年我国GDP增幅已达10%,而当年居民消费价格指数(CPI)仅上涨1.2%,工业品出厂价格指数(PPI)也仅上涨2.3%,是典型的“高增长、低通胀”。

2004年GDP增长10.1%,CPI上涨3.9%,PPI上涨6.1%,原材料、燃料、动力购进价格上涨11.4%,主要价格指数涨幅明显加大,上游商品价格指数涨幅更大,经济呈现结构性偏热。

2005年GDP增长9.9%,CPI上涨1.8%,PPI上涨4.9%,原材料、燃料、动力购进价格上涨8.3%,主要价格指数涨幅收敛,经济结构性偏热有所校正。

今年上半年GDP增长10.9%,CPI仅上涨1.3%,涨幅比去年同期低1个百分点,PPI也只上涨2.7%,涨幅比去年同期低2.9个百分点;原材料、燃料、动力购进价格上涨6.1%,涨幅比去年同期低3.8个百分点。

有专家指出,经济高速增长而主要物价指数仍然仅仅温和上涨,是我国经济供给能力大大增强,以及技术进步、体制变革、市场开放度提高等因素渗透的综合结果。这表明我国经济的潜在增长率在不知不觉中已有所提高。

投资调控考验政府智慧

然而,判断我国经济并没有全面过热,并不等于经济运行中不存在比较严重的隐忧。上半年全社会固定资产投资增长29.8%,增速比去年同期加快4.4个百分点,说明在调控中投资仍在强劲反弹,如何调控投资仍将考验政府智慧。

应当承认,目前我国的高投资现象具有一定的合理性,它主要是三种因素综合作用的结果。

首先是工业化。我国处在工业化的中期,正从原来的轻工业化进入重工业化,重工业化需要有大规模的投资,所以我国的投资是很旺盛的。

其次是城市化。工业化必然会推动城市化,城市化除了需要大量的基础设施建设投资外,其过程中还会刺激储蓄的上升,而储蓄和投资是正相关关系。城市化表面看起来是人口的转移,其背后则是投资的积累。

第三是市场化改革。市场化改革通过两方面影响投资:一方面,市场化改革使我国有了大量非国有的投资主体,他们的投资积极性很高,这几年我国的高投资在相当程度上是非国有企业在发挥重要的作用;另一方面,市场化改革之后,老百姓突然面临一个不确定的世界,为了应付不确定的世界需要储蓄,或者节约一些钱买股票、买保险,或者是存到银行买外汇,这些钱最终大部分都会转化成投资。

但是,过度依赖投资拉动增长,有可能出现投资回报递减,即投资的效率下降。目前已有数据表明我国投资效率过低。更值得注意的是,我国企业的投资主要靠银行信贷支持,而投资效率过低就意味着信贷回收的前景堪忧。如果这些投资不能收回,结果便是金融系统风险的积累。因此投资效率过低的情况一旦长期持续,不仅会带来短期的金融风险,长远的问题将更加严重。

一些专家认为,今年是调控投资的关键时期,如果不能将全年全社会投资增幅调控至25%左右或以下,相当一部分产业的产能过剩问题将更为严重,一旦国际原油和有色金属价格向下运行,我国通货紧缩的预期将变为现实,明年经济增长将明显减速,甚至可能步入经济景气周期的“下降通道”。

扫码关注中国建材传媒网

版权所有: 中国建材传媒网 京公网安备 11010802024474 京ICP备12052659号-1

中国建材传媒网 京公网安备 11010802024474 京ICP备12052659号-1